Page 134 - КАРЛ МАРКС – „КАПИТАЛЪТ“ (ТОМ 3, ЧАСТ 2, ОТДЕЛ 6)

P. 134

ф.ст., то допълнителният капитал, изразходван върху В, би регулирал па-

зарната цена. Земята А, както досега, е произвела 1 квартер за 3

ф.ст. Земята В също, както и досега, е произвела общо З½ квартера, чи-

ято индивидуална производствена цена е общо 6 ф.ст. Сега, ако върху

земята В са нужни допълнително 4 ф.ст. производствена цена (включи-

телно и печалбата), за да се произведе един нов квартер, докато върху

А той може да се произведе за 3¾ ф.ст., то от само себе си се разбира,

че новият квартер ще бъде произведен върху А, а не върху В. И така, да

приемем, че той може да бъде произведен върху В при допълнителна

производствена цена от 3½ ф.ст. В този случай 3½ ф.ст. ще станат регу-

лираща цена за цялото производство. Тогава В ще продаде своя сегашен

продукт от 4½ квартера за 15¾ ф.ст. От тази сума на производствената

цена на първите З½ квартера се падат 6 ф.ст. и на последния квартер

— З½ ф.ст., всичко 9½ ф.ст. Остава добавъчна печалба за рента =

6¼ ф.ст., докато по-рано тя беше всичко 4½ ф.ст. В този случай акърът

земя А също ще даде рента ½ ф.ст., но производствената цена от 3½

ф.ст. би се регулирала не от най-лошата земя А, а от сравнително по-

добрата земя В. При това естествено се приема, че новата земя от ка-

чество А от същото удобно положение, както обработваната досега, не е

достъпна и че ще трябва да се направи второ капиталовложение на вече

обработвания участък А, но при по-голяма производствена цена, или ще

трябва да се прибегне до още по-лошата земя А—1. Щом чрез последо-

вателни капиталовложения влезе в действие диференциалната рента II,

границите на повишаващата се производствена цена могат да се регули-

рат от по-добрата земя и по-лошата земя, базата на диференциалната

рента I може тогава също да носи рента. По такъв начин — при наличие

само на диференциална рента — всички обработвани земи биха носили

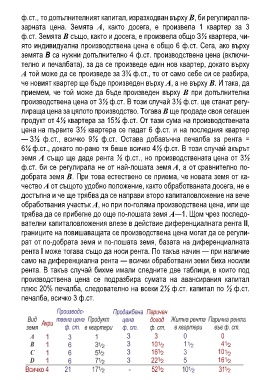

рента. В такъв случай бихме имали следните две таблици, в които под

производствена цена се подразбира сумата на авансирания капитал

плюс 20% печалба, следователно на всеки 2½ ф.ст. капитал по ½ ф.ст.

печалба, всичко 3 ф.ст.