КАРЛ МАРКС, «КАПИТАЛЪТ», ТОМ 3, ЧАСТ 2, ОТДЕЛ 5 (продължение)

Карл Маркс

КАПИТАЛЪТ

КРИТИКА НА ПОЛИТИЧЕСКАТА ИКОНОМИКА

(на теорията и на практиката)

ТОМ ТРЕТИ

ЦЯЛОСТНИЯТ ПРОЦЕС НА КАПИТАЛИСТИЧЕСКОТО ПРОИЗВОДСТВО

ЧАСТ ВТОРА; ОТДЕЛ ПЕТИ

(ПРОДЪЛЖЕНИЕ)

РАЗПАДАНЕ НА ПЕЧАЛБАТА НА ЛИХВА И ПРЕДПРИЕМАЧЕСКИ ДОХОД - ЛИХВОНОСНИЯТ КАПИТАЛ

Титулната страница на първото немско издание

на Втора част на Трети том на "Капиталът",

издаден под редакцията на Фридрих Енгелс

2-0СЪДЪРЖАНИЕ

ОТДЕЛ ПЕТИ (Продължение).

РАЗПАДАНЕ НА ПЕЧАЛБАТА НА ЛИХВА И ПРЕДПРИЕМАЧЕСКИ ДОХОД. ЛИХВОНОСНИЯТ КАПИТАЛ

Глава двадесет и девета. Съставни части на банковия капитал.

Глава тридесета. Паричен капитал и действителен капитал. I.

Глава тридесет и първа. Паричен капитал и действителен капитал. II. (Продължение)

1) Превръщане на парите в заемен капитал.

2) Превръщане на капитал или на доход в пари, които се превръщат в заемен капитал.

Глава тридесет и втора. Паричен капитал и действителен капитал. III. (Край)

Глава тридесет и трета. Средствата за обръщение при кредитната система.

Глава тридесет и четвърта. «Принцип на паричното обръщение» и английското банково законодателство от 1844 г.

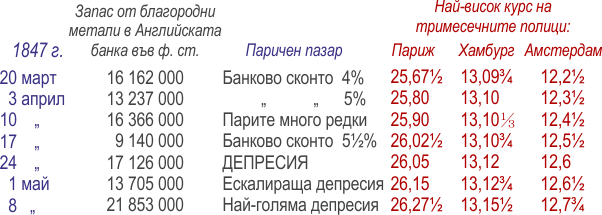

Глава тридесет и пета. Благороден метал и валутен курс.

I. Движение на златния запас.

II. Валутният курс.

— Валутният курс с Азия.

— Търговският баланс на Англия.

Глава тридесет и шеста. Докапиталистическите отношения. 2-1

— Лихвата в средните векове.

— Изгодите за църквата от забраната на лихвата.

* ПРЕПРАТКИ (БЕЛЕЖКИ) „под линия“

Назад към

съдържанието с всички части

(горе)

ОТДЕЛ ПЕТИ (ПРОДЪЛЖЕНИЕ)

РАЗПАДАНЕ НА ПЕЧАЛБАТА НА ЛИХВА И ПРЕДПРИЕМАЧЕСКИ ДОХОД. ЛИХВОНОСНИЯТ КАПИТАЛ

(продължение)

ГЛАВА ДВАДЕСЕТ И ДЕВЕТА

СЪСТАВНИ ЧАСТИ НА БАНКОВИЯ КАПИТАЛ

Трябва сега да разгледаме по-отблизо от какво се състои банковият капитал. По-горе видяхме, че Фулартън и др. превръщат различието между парите като средство за обръщение и парите като платежно средство (както и като световни пари, доколкото се взима под внимание отливът на златото) в различие между обръщението (currency) и капитала.

Своеобразната роля, която играе тук капиталът, довежда до това, че със същата старателност, с която просветената политическа икономия се опитваше да внуши, че парите не са капитал, със същата старателност тази банкерска политическа икономия внушава, че парите са действително капитал par excellence.

В по-нататъшното изследване ще покажем, че паричният капитал тук се смесва обаче с moneyed capital (паричен капитал) в смисъл на лихвоносен капитал, докато в първия смисъл паричният капитал означава винаги само преходна форма на капитала, за разлика от другите форми на капитала: от стоковия капитал и производствения капитал.

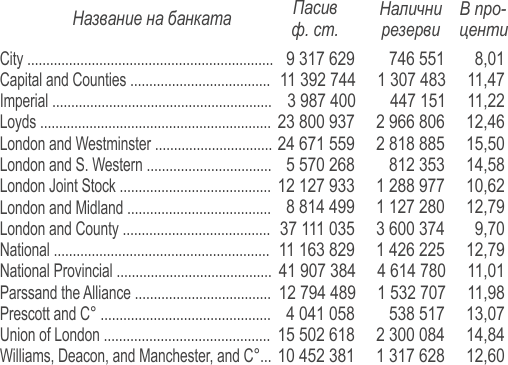

Банковият капитал се състои: 1) от налични пари, злато или банкноти; 2) от ценни книжа. Последните можем отново да разделим на две части: търговски ценни книжа, текущи полици, чийто срок от време на време изтича и в сконтирането на които се състои всъщност дейността на банкера; и обществени ценни книжа като държавни книжа, съкровищни бонове, всякакъв вид акции — накратко, лихвоносни книжа, които обаче съществено се различават от полиците. Тук могат да бъдат причислени и ипотеките. Капиталът, съставен от тези веществени съставни части, отново се разделя на капитал, вложен от самия банкер, и влогове, които съставляват неговия banking capital, или заемен капитал. В банките, които издават банкноти, тук спадат и банкнотите. Влоговете и банкнотите засега ще оставим настрана. Ясно е във всеки случай, че действителните съставни части на банкерския капитал — парите, полиците, лихвоносните ценни книжа — ни най-малко не се изменят от това, дали тези различни елементи представляват собствен капитал на банкера или пък са влогове, т.е. капитал на други хора. Разделението на капитала на части си остава неизменно независимо от това, дали банкерът върши своята работа само с помощта на своя собствен капитал или пък само с помощта на капитала, образуван от влогове.

Формата на лихвоносния капитал довежда до това, че всеки определен и редовен паричен доход се представя като лихва от капитал независимо от това, дали този доход възниква от капитал или не. Отначало паричният доход се превръща в лихва, а след това, щом е налице лихвата, ще се намери вече и капиталът, от който паричният доход възниква. Също така, когато е налице лихвоносният капитал, всяка стойностна сума се представя като капитал, щом тя не се изразходва като доход — именно, представя се като основна сума (principal) в противоположност на лихвата, която тя може да носи или носи в действителност.

Работата е проста: нека средният лихвен процент да е 5% годишно. Следователно сума от 500 ф.ст., превърната в лихвоносен капитал, би давала 25 ф.ст. Поради това всеки фиксиран ежегоден доход от 25 ф.ст. се разглежда като лихва от капитал 500 ф.ст. Обаче това е и си остава чисто илюзорна представа, освен в случая, когато източникът на доход от 25 ф.ст. — безразлично дали той е прост титул на собственост или вземане или пък е действителен елемент на производството като например поземлен участък — може да бъде непосредствено прехвърлен или пък придобива форма, в която той е прехвърляем. Да вземем за пример държавния дълг и работната заплата.

Държавата трябва ежегодно да изплаща на своите кредитори известна лихва за получения в заем капитал. Тук кредиторът не може да иска от длъжника погасяване на дълга, той може само да продаде своето вземане, своя титул на собственост. Самият капитал е употребен, изразходван от държавата. Той вече не съществува. Що се отнася до кредитора на държавата, то той: 1) притежава държавна облигация, да кажем, за 100 ф.ст.; 2) получава по силата на тази облигация право на известна част от годишните приходи на държавата, т.е. на известна част от годишните данъци в размер, да речем, 5 ф.ст., или 5 %; 3) може да продаде тази облигация от 100 ф.ст. на всяко друго лице. Ако лихвеният процент е 5% и ако платежоспособността на държавата не буди съмнения, то притежателят А може обикновено да продаде облигацията на В за 100 ф.ст., тъй като за В е съвсем безразлично дали дава в заем 100 ф.ст. с 5 % годишна лихва или пък чрез заплащане на 100 ф.ст. си осигурява ежегодна дан от страна на държавата в размер 5 ф.ст. Но във всички тези случаи капиталът, издънка (лихва) от който се смятат държавните платежи, си остава илюзорен, фиктивен капитал. И не само защото сумата, дадена на държавата в заем, изобщо вече не съществува. Тази сума изобщо никога не е била предназначавана да се изразходва, да се вложи като капитал, а при това само прилагането й като капитал би могло да я превърне в самосъхраняваща се стойност. За първоначалния кредитор А припадащата му се част от ежегодните данъци представлява лихва от неговия капитал — също както за лихваря като лихва от капитала се явява припадащата му се част от имуществото на прахосника, въпреки че и в двата случая паричната сума, дадена в заем, е била изразходвана не като капитал. Възможността облигацията на държавата да се продаде представлява за А възможност да си върне основната сума. Що се отнася до В, то от негова частна гледна точка капиталът му е вложен като лихвоносен капитал. А всъщност В само е застанал на мястото на А и е купил принадлежащото на последния вземане към държавата. Колкото и да се умножават сделките от този род, капиталът на държавния дълг си остава чисто фиктивен и от момента, когато облигациите биха станали непродаваеми, би изчезнала привидността на този капитал. При все това, както ще видим сега, този фиктивен капитал има свое собствено движение.

Сега в противоположност на капитала на държавния дълг, където като капитал се явява отрицателна величина — както и изобщо лихвоносният капитал е майка на всички нелепи форми, така че например дълговете в представата на банкера могат да изглеждат стоки — да разгледаме работната сила. Работната заплата се разглежда тук като лихва, а работната сила — като лихвоносен капитал. Ако например годишната работна заплата = на 50 ф.ст., а размерът на лихвата е 5%, то годишната работна сила се смята за равна на капитал от 1000 ф.ст. Нелепостта на капиталистическия начин на мислене достига тук своя апогей; вместо нарастването на стойността на капитала да се обяснява с експлоатацията на работната сила, производителността на работната сила се обяснява, напротив, с това, че самата работна сила е също това мистично нещо, лихвоносен капитал. През втората половина на XVII век (например у Пети) това бе любима представа, но и в наши дни тя с всичката сериозност се използва отчасти от вулгарните икономисти, а отчасти и главно от немски статистици1). За съжаление има две обстоятелства, които неприятно опровергават тази безсмислена представа: първо, работникът трябва да работи, за да получава тази лихва, и, второ, той не може да превърне в звонкова монета капиталовата стойност на своята работна сила чрез предаването и на другиго. Нещо повече, годишната стойност на неговата работна сила е равна на неговата средна годишна работна заплата и със своя труд той трябва да създаде за купувача на своята работна сила като компенсация именно тази стойност плюс принадената стойност, резултат от нейното нарастване. При системата на робството работникът има капиталова стойност, именно покупната цена. И ако го дават под наем, то наемателят трябва, първо, да заплати лихва за покупната му цена и освен това да компенсира ежегодното изхабяване на капитала.

Образуването на фиктивен капитал наричат капитализация. Капитализира се всеки редовно повтарящ се доход, като го изчисляват по средния лихвен процент като доход, който би донасял един капитал, даден на заем по тази лихва; ако например годишният доход = на 100 ф.ст. и лихвеният процент = на 5%, то 100 ф.ст. съставляват годишната лихва от 2000 ф.ст. и тези 2000 ф.ст. се смятат сега за капиталова стойност на правния титул на собственост върху ежегодния доход от 100 ф. ст. За оня, който е купил този титул на собственост, 100 ф.ст. действително представляват лихва на капитала, вложен по 5 %. По този начин се загубват и последните следи на зависимост от действителния процес на нарастване на капитала и представата за капитала като за автоматично самонарастваща стойност се утвърждава окончателно.

Дори и там, където документът за дълг — ценната книга — не е представител на чисто илюзорен капитал, както в случая с държавните дългове, капиталовата стойност на тази ценна книга е чисто илюзорна. Ние видяхме по-горе (Виж настоящия том, част I. ред.) по какъв начин кредитът създава асоцииран капитал. Ценните книжа служат като титули на собственост, представляващи този капитал. Акциите на железопътните, минните, параходните и др. дружества са представители на действителен капитал, именно на капитала, вложен и функциониращ в тези предприятия, или на паричната сума, авансирана от участващите с цел да бъде тя изразходвана в тези предприятия като капитал. При това съвсем не е изключена възможността акциите да представляват чисто и просто мошеничество. Обаче даденият капитал не съществува двойно — веднъж като капиталова стойност на титула на собственост на акциите и друг път като капитал, действително вложен или подлежащ на влагане в споменатите предприятия. Капиталът съществува само в тази последна форма и акцията е само титул на собственост, pro rata (пропорционално) върху реализуемата от него принадена стойност. А може да продаде титула на В. В може да го продаде на С. Такива сделки не променят нищо по същество. А или В е превърнал в такъв случай своя титул в капитал, а С — своя капитал в прост титул на собственост върху принадената стойност, очаквана от акционерния капитал.

Самостоятелното движение на стойността на тези титули на собственост — не само на държавните ценни книжа, но и на акциите — потвърждава илюзията, че те образуват действителен капитал наред с онзи капитал или с онази претенция, чиито титули те може би са. А именно, те стават стоки, цената на които има особено движение и се установява по особен начин. Тяхната пазарна стойност получава различно от номиналната им стойност определение, несвързано с изменението на стойността на действителния капитал (макар и свързано с изменението на нарастването на тази стойност). От една страна, пазарната стойност на акциите се колебае заедно с висотата и надеждността на доходите, на които те дават право. Ако номиналната стойност на акцията, т. е. действително изразходваната сума, която тя първоначално е представлявала, е 100 ф.ст. и ако предприятието вместо 5% е започнало да носи 10%, то пазарната стойност на акцията при равни други условия и при лихвен процент от 5% се покачва на 200 ф.ст., тъй като, капитализирана по 5%, тя представлява сега фиктивен капитал от 200 ф.ст. Онзи, който я купува за 200 ф.ст., получава 5% доход от това изразходване на капитал. Обратното става, ако доходът на предприятието се намалява. Пазарната стойност на тези ценни книжа е отчасти спекулативна, тъй като тя се определя не само от действителния доход, но и от очаквания, предварително изчисления такъв. Но ако нарастването на стойността на действителния капитал е постоянно или пък, където не съществува никакъв капитал, както това е в случая с държавния дълг, ако ежегодният доход е фиксиран от закона и е изобщо достатъчно осигурен — при това условие цената на тези ценни книжа ще се покачва и ще спада обратно на лихвения процент. Ако лихвеният процент се покачи от 5 на 10%, то една ценна книга, която осигурява доход от 5 ф.ст., ще представлява капитал само от 50 ф.ст. А ако лихвеният процент спадне на 2½% — същата тази ценна книга представлява капитал от 200 ф.ст. Нейната стойност е винаги само капитализиран доход, т.е. доход, изчислен върху илюзорния капитал в съответствие със съществуващия лихвен процент. По този начин през периоди на стесняване на паричния пазар цената на тези ценни книжа трябва да спада двойно: първо, защото се увеличава лихвеният процент, и, второ, защото ги предлагат масово на пазара с цел да ги реализират в пари. Това спадане на цените става и в случай че доходът, осигуряван от тези ценни книжа на техния притежател, остава постоянен — както при държавните фондове, — и в случай че нарастването на действителния капитал, представляван от ценните книжа, бъде засегнато от нарушаването на процеса на възпроизводство — както това може да се случи с промишлените предприятия. В последния случай към гореспоменатото обезценяване се прибавя само още едно ново. След като бурята отмине, тези ценни книжа се покачват отново на предишното си ниво, доколкото те не представляват фалирали или мошенически предприятия. Тяхното обезценяване през време на кризата действа като мощно средство за централизиране на паричното имущество2).

Доколкото обезценяването или повишаването на стойността на тези ценни книжа е независимо от движението на стойността на действителния капитал, който те представляват, богатството на нацията след такова обезценяване или повишаване на стойността си остава същото, каквото то е било и преди него.

«Към 23 октомври 1847 г. държавните фондови книжа и акциите на каналите и на железните пътища спаднаха вече по стойност със 114 725 225 ф.ст.» (Морис, управител на Английската банка, показание в отчета „Commercial Distress“ 1847—1848 [№ 3800}).

Доколкото тяхното обезценяване не е изразявало действителен застой на производството и на движението по железниците и каналите или прекратяване на вече започнати предприятия, или безполезно пилеене на капитал за предприятия, действително нищо неструващи, нацията не е станала по-бедна нито с грош от това, че са се пукнали тези сапунени мехури на номинален паричен капитал.

В действителност всички тези ценни книжа не са нищо друго освен натрупани претенции, юридически титули върху бъдещо производство, паричната или капиталовата стойност на които или съвсем не представлява никакъв капитал, както при държавните дългове, или се регулира независимо от стойността на действителния капитал, който те представляват.

Във всички страни с капиталистическо производство съществува в тази форма огромна маса така наречен лихвоносен капитал, или moneyed capital. И под натрупване на паричен капитал най-често се подразбира само натрупване на тези претенции спрямо производството, натрупване на пазарната цена, на илюзорната капиталова стойност на тези претенции.

И тъй, част от банкерския капитал е вложена в тези така наречени лихвоносни ценни книжа. Това е част от резервния капитал, който не функционира в същинското банково дело. Най-значителна част се състои от полици, т.е. от платежни задължения на промишлени капиталисти или търговци. За лицето, което дава в заем пари, тези полици са лихвоносни ценни книжа, т.е. купувайки тези ценни книжа, той приспада лихвите за времето, което остава до платежния срок. Това е, което се нарича сконтиране. По този начин колко да се приспадне от сумата, представлявана от полицата, зависи от величината на лихвения процент в дадено време.

Най-сетне, последната част на капитала на банкера се състои от неговия паричен резерв в злато или банкноти. Влоговете — стига само от договора да не е обусловен по-продължителен срок — във всеки момент трябва да бъдат изплатени по искане на вложителя. Те се намират в състояние на постоянни приливи и отливи. Но изтеглени от едного, те се възстановяват от другиго, така че в периоди на нормален вървеж на работите тяхната средна сума се колебае слабо.

В страни с развито капиталистическо производство резервните фондове на банките винаги средно изразяват количеството пари, съществуващи като съкровище, при което част от това последното пак се състои от ценни книжа, от прости свидетелства за получаване на злато, които обаче нямат собствена стойност. Ето защо по-голямата част от банкерския капитал е съвсем фиктивна и се състои от вземания (полици), държавни ценни книжа (представляващи бивш капитал) и акции (свидетелства за получаване на бъдещ доход). При това не бива да се забравя, че паричната стойност на капитала, който е представен от тези ценни книжа, намиращи се в касите на банкерите, е съвсем фиктивна дори когато са документи за осигурен доход (като държавните ценни книжа) или служат като титул на собственост върху действителен капитал (като акциите) и че тази парична стойност се регулира независимо от стойността на действителния капитал, който споменатите ценни книжа, поне отчасти, представляват; а ако те представляват не капитал, а проста претенция върху доходи, то претенцията върху един и същ доход се изразява в постоянно изменящ се фиктивен паричен капитал. Тук се прибавя и обстоятелството, че този фиктивен капитал на банкера представлява в по-голямата си част не собствен негов капитал, а капитал на публиката, която с лихви или без лихви го влага в банката.

Влоговете се правят винаги в пари, в злато или в банкноти, или в свидетелства за тяхното получаване. С изключение на резервния фонд, който в зависимост от потребностите на действителното обръщение ту се съкращава, ту се разширява, тези влогове в действителност винаги се намират, от една страна, в ръцете на промишлените капиталисти и на търговците, чиито полици се сконтират с влоговете и на които с тях се дават заеми; от друга страна, в ръцете на търговци на ценни книжа (борсови посредници) или в ръцете на частни лица, които са продали своите ценни книжа, или в ръцете на правителството (при съкровищни бонове и нови заеми). Самите влогове играят двояка роля. От една страна, те, както вече споменахме, се дават в заем като лихвоносен капитал и следователно не се намират в касите на банките, а само фигурират в техните книги като вземания на вложителите. От друга страна, те функционират само като такива вписвания в книгите, доколкото взаимните вземания на вложителите се изравняват посредством чекове срещу влоговете и взаимно се приспадат по сметките; при това съвсем безразлично е дали влоговете се намират у един и същ банкер, така че този последният осъществява взаимно изравняване на сметките, или пък това се извършва от различни банки, които взаимно си обменят чековете, изплащайки си само разликата.

С развитието на лихвоносния капитал и на кредитната система всеки капитал изглежда, че се удвоява, а в някои случаи даже, че се утроява вследствие на различните начини, по които един и същ капитал или дори едно и също вземане се появява под различни форми в различни ръце3). По-голямата част от този „паричен капитал" е съвсем фиктивна. Всичките влогове, с изключение на резервния фонд, не представляват нищо друго освен задължения на банкера и никога не съществуват в наличност. Доколкото служат за джирооборот, те функционират като капитал за банкерите, след като тези последните ги дадат в заем. Банкерите се разплащат помежду си със свидетелства за несъществуващи влогове, взаимно приспадайки от сметката тези вземания.

А. Смит казва следното относно ролята, която капиталът играе

при паричните заеми:

«Дори в парично-заемното дело парите играят роля един вид на свидетелство, с помощта на което капиталите, ненамиращи приложение у своя притежател, се пренасят от ръце в ръце. Тези капитали могат почти неограничено да превишават по своята величина паричната сума, която служи като средство за тяхното предаване; все същите монети последователно служат при множество различни заеми, също както и при множество различни покупки. Например А дава в заем на W 1000 ф.ст., с които W веднага купува от В стоки за 1000 ф. ст. Тъй като В не намира приложение за парите, той дава в заем същите монети на X, a X с тяхна помощ пак незабавно купува от С стоки за 1000 ф. ст. По същия начин и на същото основание С дава в заем своите пари на У, който отново купува с тях стоки от D. Така че едни и същи пари — златни или книжни — могат в течение на няколко дни да послужат като посредници за три различни заема и три различни покупки, при което всяка от тези сделки по своята стойност е равна на цялата сума на тези пари. Притежателите на пари А, В и С са предали на тримата заематели W, X и У само властта да извършат тези покупки. В тази власт се състои както стойността на тези заеми, така и ползата от тях. Капиталът, даден в заем от тримата капиталисти, е равен на стойността на стоките, които могат да бъдат купени с него, и е три пъти по-голям от стойността на парите, с помощта на които се извършват тези покупки. Въпреки това всички тези заеми могат да бъдат напълно осигурени, тъй като стоките, купени от длъжниците с получените в заем пари, се употребяват по такъв начин, че в определеното време те възвръщат с печалба своята стойност в златни или книжни пари. И както едни и същи монети могат да служат като средство за различни заеми, превишаващи, общо взето, тяхната стойност три или дори тридесет пъти, също така те могат последователно да послужат като средство за обратно възвръщане на тези заеми» ([A. Smith : Wealth of Nations" Vol. I, London, 1776] Book II, ch. IV, [p. 428—429]).

Тъй като една и съща пара може да извърши няколко различни покупки в зависимост от бързината на нейното обръщение, тя може да извърши и няколко различни заеми, понеже покупката я предава от едни ръце в други, а заемът не е нищо друго освен предаване от ръце в ръце, което се извършва без посредничеството на покупката. За всекиго от тези продавачи парите представляват превърната форма на неговата стока; понастоящем, когато всяка стойност добива вид на капиталова стойност, парите в различните заеми представляват поредно различни капитали, което е само друг израз на установеното по-горе положение, че парите могат последователно да реализират различни стокови стойности. Наред с това парите служат като средство за обръщение, за да преместват вещните капитали от едни ръце в други. При заема парите преминават от ръце в ръце не като средство за обръщение. Докато остават в ръцете на заемодавеца, те в неговите ръце не са средство за обръщение, а са форма на съществуване на стойността на неговия капитал. И в тази форма той ги предава при заема на трето лице. Ако

А даваше парите в заем на В, а В ги даваше в заем на

С без посредничеството на покупката, то дадената сума пари щеше да представлява не три капитала, а един, само една капиталова стойност. Колко капитали представляват парите действително, зависи от това, колко често те функционират като форма на стойността на различни стокови капитали.

Онова, което А. Смит казва за заемите изобщо, е приложимо и към влоговете, които представляват само специално название на заемите, предоставяни от публиката на банкера. Една и съща сума може да служи като инструмент за произволен брой влогове.

«Безспорно вярно е, че 1000-те ф.ст., депозирани от някого днес у А, утре ще бъдат дадени обратно и образуват влог у В. Един ден след това, изплатени от В, те могат да образуват влог у С и т.н. до безкрайност. Поради това една и съща парична сума от 1000 ф.ст. може посредством редица предавания да се умножи на абсолютно неопределима сума от влогове. Ето защо възможно е 9/10 от всички влогове на Съединеното кралство да съществуват само във вид на удостоверяващи ги записи в книгите на банкерите, които от своя страна извършват по тях взаимно уреждане на сметките... Така например в Шотландия, където парите в обръщение никога не са надминавали 3 милиона ф.ст„ сумата на влоговете достига 27 милиона. И ако не възникне паника, когато всички искат обратно своите влогове от банките, то същите 1000 ф.ст., извършвайки своя обратен път, с предишната леснина могат отново да извършат платежи за също такава неопределено голяма сума. Тъй като същите 1000 ф.ст., с които някой е изплатил дълг към някой дребен търговец, утре могат да послужат за погасяване дълга на последния към някой по-едър търговец, а още след един ден покриват дълга на този по-едър търговец към банката и т.н. до безкрайност, то едни и същи 1000 ф.ст., преминавайки от ръце в ръце, от банка в банка, могат да изплатят всяка сума от влогове, каквато изобщо можем да си представим» („The Currency Theory Reviewed etc.", [Edinburgh, 1845] p. 62—63).

Тъй като в тази кредитна система всичко се удвоява и утроява и се превръща в просто умотворение, това важи и за „резервния фонд", в който се надяват най-сетне да са напипали нещо солидно. Да чуем пак г. Морис, управителя на Английската банка:

«Резервните фондове на частните банки се намират в ръцете на Английската банка във форма на влогове. Първото въздействие на отлива на злато изглежда да засяга само Английската банка; но той еднакво би засегнал и резервите на другите банки, тъй като той означава отлив на част от резервите, които те имат в нашата банка. Съвсем същото влияние би оказал той и върху резервите на всички провинциални банки» („Commercial Distress“ 1847—1848 [№ 3639—3642]).

И така, в края на краищата резервните фондове се свеждат до резервния фонд на Английската банка4). Но и този резервен фонд има двойно съществуване. Резервният фонд на банковия отдел се равнява на излишъка от количеството банкноти, което банката има право да издаде свръх количеството, което се намира в обръщение. Установеният от закона максимум на банкнотите, подлежащи на издаване = на 14 милиона (за които не се изисква метален запас; това се равнява приблизително на величината на държавния дълг към банката), плюс сумата на банковия запас от благороден метал. Така че ако този запас — на 14 милиона ф.ст. банката има право да издаде за 28 милиона ф.ст. банкноти и ако от тази сума 20 милиона се намират в обръщение, тогава резервният фонд на банковия отдел = 8 милиона. Тези 8 милиона в банкноти съставляват в такъв случай законният банкерски капитал, с който банката може да се разпорежда, и същевременно резервният фонд за неговите влогове. Ако сега настъпи отлив на златото, който намалява металния запас с 6 милиона — при което банката трябва да унищожи банкноти на същата сума, — резервът на банковия отдел ще спадне от 8 милиона на 2 милиона. От една страна, банката би повишила значително своя лихвен процент, от друга страна, значително би се намалил резервният фонд, който осигурява влоговете на банките и на другите вложители. През 1857 г. четирите най-големи акционерни банки в Лондон заплашиха, че ако Английската банка не издействува правителствено нареждане за временно отменяване на банковия акт от 1844 г.5), те ще си поискат влоговете назад, което би довело банковия отдел до фалит. Следователно банковият отдел може, както през 1847 г., да фалира, докато в емисионния отдел лежат много милиони (например през 1847 г. — около 8 милиона) като гаранция за обменяемостта на банкнотите в обръщение. Но и последното на свой ред е илюзорно.

«По-голямата част от влоговете, които непосредствено не са нужни на самите банкери, попада в ръцете на billbrokers (буквално — полични посредници, по същината си — полубанкери. ред), които предлагат на банкера — като гаранция на дадения от него заем — търговски полици, вече сконтирани от тях за разни лица в Лондон или провинцията. Billbrocker'ът е отговорен пред банкера за плащането на тези money at call (пари, които трябва да бъдат върнати при първо поискване); и този вид операции се извършват в такива огромни размери, че господин Нив, сегашният управител на банката {Английската}, казва в своето свидетелско показание: Известно ни е, че един посредник имаше 5 милиона, и имаме основание да предположим, че друг е имал 8—10 милиона; един имаше 4, друг 3½, трети повече от 8 милиона. Аз говоря за влогове, преминал в ръцете на посредниците» („Report of Committee on Bank Acts“, 1858, p. V, N 8).

«Лондонските billbroker'и. . . водеха своите огромни операции без всякакъв наличен резерв; те разчитаха на доходи от намиращите се у тях полици, сроковете на които постепенно изтичат, или, в случай на нужда, на възможността да получат заем от Английската банка под гаранцията на сконтираните от тях полици. — Две фирми на лондонски billbroker'и прекратиха своите платежи през 1847 г.; и двете впоследствие възобновиха работата. През 1857 г. те отново преустановиха платежите. Пасивът на едната фирма през 1847 г. бе в кръгли цифри 2 683 000 ф.ст. при капитал 180 003 ф.ст.; нейният пасив през 1857 г. бе 5 300 000 ф.ст., докато капиталът се равняваше по всяка вероятност на не повече от една четвърт от онова, което тя имаше през 1847 г. Пасивите на другата фирма се колебаеха в двата случая между 3 и 4 милиона при капитал, който не превишаваше 45 000 ф.ст.» (пак там. стр. XXI, № 52).

2-2

(горе)

ГЛАВА ТРИДЕСЕТА

ПАРИЧЕН КАПИТАЛ И ДЕЙСТВИТЕЛЕН КАПИТАЛ. - I

Единствените трудни въпроси в изследването на кредита, към които пристъпваме сега, са следните:

Първо, натрупването на същинския паричен капитал. В каква степен то е и в каква не е признак за действително натрупване на капитала, т.е. за възпроизводство в разширен мащаб? Дали така наречената plethora — излишък от капитал, — израз, прилаган само към лихвоносния капитал, т.е. към паричния капитал — е само специален начин на изразяване на промишленото свръхпроизводство, или пък тя образува отделно явление наред с него? Съвпада ли този излишък, това излишъчно предлагане на паричен капитал с наличността на парични маси (кюлчета, златни пари и банкноти), които се намират в състояние на застой, и може ли поради това да се разглежда този излишък от действителни пари като израз и форма на проявление на споменатата plethora на заемен капитал?

И, второ, в каква степен паричното затруднение, т.е. недостигът на заемен капитал, изразява недостиг на действителен капитал (на стоков капитал и на производителен капитал)? В каква степен, от друга страна, то съвпада с недостига на пари като такива, с достига на средства за обръщение?

Доколкото разглеждахме досега специфичната форма на натрупването на паричния капитал и на парично имущество изобщо, ние видяхме, че тази форма на натрупване се свеждаше до натрупване на претенции за собственост върху труда. Натрупването на капитала на държавния дълг означава, както се оказа, само увеличение на една класа от кредитори на държавата, които получават право да си присвояват известни суми от общата маса на данъците6). Във факта, че дори и едно натрупване на дългове може да придобие вид на натрупване на капитал, с пълна яснота се проявява онова извращение на реалните отношения, което е налице в системата на кредита. Тези облигации, издадени за първоначално взетия на заем и отдавна вече изразходван капитал, тези книжни дубликати на унищожен капитал функционират за своите притежатели като капитал, доколкото са продаваеми стоки и следователно могат да бъдат обратно превърнати в капитал.

Наистина, ние видяхме също така, че титулите на собственост върху обществени предприятия, железници, рудници и т.н. са фактически титули на действителен капитал. Обаче те не дават възможност за разпореждане с този капитал. Той не може да бъде изтеглен. Тези титули дават само юридически санкционирана претенция за получаване на част от принадената стойност, която трябва да бъде присвоена от този капитал. Но и тези титули стават книжни дубликати на действителния капитал; както ако товарителницата би придобила стойност наред със самия товар и едновременно с него. Те стават номинални представители на несъществуващи капитали. Защото действителният капитал съществува наред с тях и съвсем не преминава в други ръце поради това, че тези дубликати преминават от ръце в ръце. Те стават форма на лихвоносния капитал не само защото осигуряват известни доходи, а и защото чрез продажба може да бъде постигнато обратното им изплащане като капиталови стойности. Доколкото натрупването на тези ценни книжа изразява натрупване на железници, рудници, параходи и т.н., то изразява разширяване на действителния процес на възпроизводство — точно както разширяването на данъчния списък напр. върху, движимото имущество свидетелства

за нарастване на това имущество. Но като дубликати, които сами могат да бъдат

продавани като стоки и поради това се обръщат като капиталови стойности, те

са илюзорни и величината на тяхната стойност може да расте и да спада съвсем независимо от движението на, стойността на действителния капитал, чиито титули те са. Величината на тяхната стойност, т.е. техният курс на борсата, неизбежно има тенденция да се повишава със спадането на лихвения процент, доколкото това спадане, независимо от специфичното движение на паричния капитал, е просто следствие от тенденцията на нормата на печалбата към спадане. По такъв начин вече по тази причина с развитието на капиталистическото производство това въображаемо богатство нараства вследствие увеличаването на стойността на всяка от неговите пропорционални части с определена първоначална номинална стойност7).

Печалбата и загубата поради колебанията на цените на тези титули на собственост, както и тяхната централизация в ръцете на железопътни крале и други такива, по самата природа на нещата все повече и повече стават резултат на играта, която се явява вместо труда като първоначален начин за придобиване на капиталистическа собственост, а застава и на мястото на прякото насилие. Този вид въображаемо парично имущество съставлява твърде значителна част не само от паричното имущество на частните лица, но и от банкерския капитал, както вече споменахме по-горе.

Би могло — ние споменаваме за това само за да го ликвидираме набързо — под натрупване на паричния капитал да се разбира и натрупване на богатството в ръцете на банкерите (заемодателите по професия) като посредници между частните парични капиталисти, от една страна, и държавата, общините и възпроизвеждащите заематели, от друга; при което цялото колосално разширение на кредитната система, изобщо цялата съвкупност на кредита, се експлоатира от тези банкери като техен частен капитал. Тези хора имат капитали и доходи винаги в парична форма или във форма на преки парични искове. Натрупването на състояния на тази класа може да се извършва в насока твърде различна от действителното натрупване, но във всеки случай то доказва, че тази класа слага в джоба си добър дял от последното.

Да сведем разглеждания въпрос към по-тесни рамки. Държавните ценни книжа, също както и акциите и всякакъв вид други ценни книжа, са сфери на вложение за давания в заем капитал, за капитала, предназначен да донася лихви. Те са форми на даването му в заем. Но самите те не са заемният капитал, който се влага в тях. От друга страна, доколкото кредитът играе пряка роля в процеса на възпроизводството, необходимо е да имаме предвид следното: когато промишленикът или търговецът иска да сконтира полица или да сключи заем, той се нуждае не от акции или от държавни ценни книжа. Той се нуждае от пари. Затова той залага или продава тези ценни книжа, ако по друг начин не може да се снабди с пари. Ето за натрупването на този заемен капитал говорим тук, и то специално за натрупване на давания в заем паричен капитал. Не става дума за даване в заем на къщи, машини и друг основен капитал. Не става дума и за заемите, които промишлениците и търговците си правят взаимно в стоки и в пределите на кръга на възпроизводствения процес, макар че и този пункт ще трябва още предварително да разгледаме по-отблизо; става дума изключително за паричните заеми, които чрез банкерите като посредници се дават на промишлениците и търговците.

______

И така, да анализираме отначало търговския кредит, т.е. кредита, който капиталистите, заети в процеса на възпроизводството, си отпускат взаимно. Той образува основата на кредитната система. Негов представител е полицата, документ за дълг с определен падеж, document of deferred payment (документ за отсрочен падеж. Ред.). Всеки дава кредит с едната ръка и получава кредит с другата. Нека засега оставим настрана банкерския кредит, който образува съвсем друг, съществено различен момент. Доколкото тези полици на свой ред се обръщат сред самите търговци като платежно средство, чрез джиросвания от едного на другиго, без посредничеството на сконтото, това е само прехвърляне на вземане от

А върху

В и съвсем не изменя отношението. Само поставя едно лице на мястото на друго. Но даже и в този случай ликвидацията може да става без намеса на пари. Например предачът А има да плаща по полица на посредника на памук В, а последният — на вносителя С. Ако С същевременно изнася прежда, което се случва доста често, той може срещу полица да купи от А прежда, а предачът А погасява своя дълг към посредника В със собствената полица на последния, която А е получил при заплащането от С, при което в краен случай ще трябва в пари да плати само едно салдо. Цялата сделка само определя обмяната на памук срещу прежда. Износителят представлява само предача, памучният посредник — памукопроизводителя.

Относно

оборота на този чисто търговски кредит трябва да отбележим два момента:

Първо: Погасяването на тези взаимни вземания зависи от обратния приток на капитала, т.е. от акта С—П, който е само отсрочен. Ако предачът е получил полица от фабриканта на басма, последният може да заплати, ако до падежа успее да продаде своята басма, намираща се на пазара. Ако спекулантът със зърнени храни е издал полица на името на своя агент, агентът може да заплати парите, ако междувременно успее да продаде зърнените храни по очакваната цена. Следователно тези плащания зависят от непрекъснатостта на възпроизводството, т. е. на процеса на производството и потреблението. Но тъй като кредитите са взаимни, то платежоспособността на всеки зависи от платежоспособността на друг; защото при издаване на своята полица въпросният може да е разчитал или на възвръщане на капитала в неговото собствено предприятие, или на възвръщане на капитала в предприятието на трето лице, което междувременно трябва да му плати по полица. Ако оставим настрана очакванията за възвръщане на капитал, плащането може да стане само от резервен капитал, с който разполага издателят на полицата за посрещане на своите задължения в случай на забавено възвръщане на капитала.

Второ: Тази кредитна система не премахва необходимостта от плащане в налични пари. Преди всичко значителна част от разходите трябва винаги да се извършват в налични пари — работна заплата, данъци и т.н. Сетне например В, който е получил от С вместо платеж полица, сам преди падежа на тази полица трябва да заплати на Д по полица, чийто падеж вече е настъпил, а за тази цел му са нужни налични пари. Такъв завършен кръгооборот на възпроизводството, какъвто по-горе приехме между памукопроизводителите и предача, и обратно, може да бъде само изключение; кръгооборотът по необходимост постоянно се прекъсва на много места. При разглеждането на процеса на възпроизводството („Капиталът", том II, отдел III) ние видяхме, че производителите на постоянния капитал частично обменят постоянен капитал помежду си. За тези сделки полиците могат повече или по-малко да се покриват взаимно. Същото става и във възходящата линия на производството, където например търговецът на памук издава полица срещу предача, предачът — срещу фабриканта на басма, последният — срещу износителя, износителят — срещу вносителя (може би пак вносителя на памук). Обаче няма кръгооборот на сделките и следователно — затварящ се кръг на исковете. Например искът на предача към тъкача не се компенсира с вземането на доставчика на въглища към машиностроителя; предачът в своето предприятие никога не може да създаде насрещно вземане към машиностроителя, тъй като неговият продукт — преждата — никога не може да влезе като елемент в процеса на възпроизводството на машините. Затова такива искове трябва да се погасяват в пари.

Границите на този търговски кредит, разглеждани сами по себе си, са следните: 1) богатството на промишлениците и на търговците, т. е. разполагането с резервен капитал в случай на забавен обратен приток на капитал; 2) самият този обратен приток. Последният може да се забави за известно време или стоковите цени могат междувременно да спаднат, или стоката може вследствие на застоя на пазара да стане временно непродаваема. Колкото по-дългосрочна е полицата, толкова по-голям, първо, трябва да бъде резервният капитал и толкова по-голяма е възможността за намаляване и закъсняване на обратния приток поради спадане на цените или препълняне на пазара. И по-нататък, възвръщането е толкова по-несигурно, колкото повече първоначалната сделка е била обусловена от спекула с повишение или спадане на стоковите цени. Ясно е обаче, че с развитието на производителната сила на труда, следователно и на производството в голям мащаб 1) пазарите се разширяват и се отдалечават от мястото на производството, 2) кредитът поради това трябва да стане по-дългосрочен и следователно 3) все по-силно трябва да господства в сделките спекулативният елемент. Производството в голям мащаб и за отдалечени пазари хвърля целия продукт в ръцете на търговията; невъзможно е обаче капиталът на нацията да се удвои, та търговците сами да са в състояние да закупят със свой собствен капитал целия национален продукт и след това да го препродадат. Следователно кредитът тук е неизбежен — кредит, обемът на който нараства заедно с увеличаването на стойността на продукцията и сроковете на който се удължават в зависимост от увеличаващата се отдалеченост на пазарите за пласиране на стоките. Тук има взаимодействие. Развитието на производствения процес разширява кредита, а кредитът довежда до разширяване на промишлените и търговските операции.

Ако разглеждаме този кредит отделно от банкерския кредит, очевидно е, че той расте заедно с размерите на самия промишлен капитал. Заемният капитал и промишленият капитал тук са тъждествени; капиталите, дадени в заем, са стокови капитали, предназначени или за окончателно индивидуално потребление, или за възстановяване на постоянните елементи на производителния капитал. Следователно онова, което тук се представя като даден в заем капитал, винаги е капитал, намиращ се в определена фаза на процеса на възпроизводството, но преминаващ чрез покупката и продажбата от едни ръце в други, при което еквивалентът. за него се заплаща от купувача едва по-късно, в предварително уговорен срок. Така например памукът преминава срещу полица в ръцете на предача, преждата преминава срещу полица в ръцете на фабриканта на басма, басмата преминава срещу полица в ръцете на търговеца, от ръцете на когото срещу полица попада в ръцете на износителя, последният срещу полица я предава на търговец в Индия, който я продава, като в замяна купува индиго и т.н. По време на това преминаване от едни ръце в други памукът извършва своето превръщане в басма, басмата в края на краищата се транспортира в Индия, обменя се срещу индиго, което се докарва в Европа и там отново влиза в процес на възпроизводство. Различните фази на процеса на възпроизводство имат като посредническо звено тук кредита, така че предачът не плаща в налични пари памука, фабрикантът на басма — преждата, търговецът — басмата и т.н. В първите актове на процеса стоката-памук преминава през различни фази на производство и това преминаване се определя от кредита. Но щом памукът е получил в производството своята заключителна форма като стока, същият този стоков капитал преминава още само през ръцете на различните търговци, които го транспортират на отдалечен пазар и последният от тях го продава в края на краищата на потребителя, купувайки вместо него друга стока, която влиза или в процеса на потреблението, или в процеса на възпроизводството. Следователно тук трябва да различаваме два периода: в течение на първия с помощта на кредита се осъществяват действителните последователни фази в производството на дадения артикул; в течение на втория — само преминаването от ръцете на един търговец в ръцете на друг, където се включва и транспортът, т. е. осъществява се актът С—П. Но и тук стоката се намира винаги поне в акта на обръщението, следователно в известна фаза за процеса на възпроизводството.

И така, онова, което тук се дава в заем, никога не е незает капитал, а е капитал, който в ръцете на своя притежател трябва да промени своята форма, който съществува в такава форма, в която той за своя притежател е само стоков капитал, т.е. капитал, който трябва да извърши обратно превръщане, а именно, той преди всичко трябва поне да се превърне в пари. Така че тук с помощта на кредита се осъществява метаморфозата на стоката: не само С—П, но също така П—С и действителният процес на производството. Ако оставим настрана банкерския кредит, то изобилието на кредит в пределите на възпроизводственото кръгообръщение съвсем не означава изобилие на свободни капитали, предлагани в заем и търсещи рентабилно влагане, а означава заетост на голямо количество капитал в процеса на възпроизводството. И така, с помощта на кредита се осъществява тук: 1) колкото се отнася до промишлените капиталисти — преминаването на промишления капитал от една фаза в друга, връзката между намиращите се във взаимен допир и проникващи една в друга сфери на производството; 2) колкото се отнася до търговците — транспортът и преминаването на стоките от едни ръце в други до окончателната им продажба за пари или размяната им с друга стока.

Максимумът на кредита означава тук най-пълна заетост на промишления капитал в производството, т.е. крайно напрежение на неговата възпроизводителна сила, независимо от границите на потреблението. Тези граници на потреблението се разширяват от напрежението на самия процес на възпроизводството; от една страна, то увеличава потреблението на доходите от страна на работниците и капиталистите, от друга страна, то е тъждествено с напрежение на производственото потребление.

Докато процесът на възпроизводството протича непрекъснато и поради това обратният приток на капитала остава осигурен, този кредит е траен и се разширява, при което неговото разширение се опира върху разширението на самия процес на възпроизводството. Щом настъпи застой вследствие забавен обратен приток, препълнени пазари, спаднали цени, появява се излишък от промишлен капитал, но в такава форма, в каквато последният не е в състояние да изпълнява своите функции. Налице е маса от стоков капитал, но той не намира пласмент. Налице е маса от основен капитал, но поради застой на възпроизводството той в по-голямата си част се намира в бездействие. Кредитът се съкращава: 1) защото този капитал е незает, т.е. застоял се е в една от фазите на своето възпроизводство, защото той не може да извърши своята метаморфоза, 2) защото е подкопано доверието в непрекъснатото протичане на процеса на възпроизводството, 3) защото се намалява търсенето на тоя търговски кредит. Предачът, който съкращава своето производство и има на склад маса непродадена прежда, няма защо да купува памук на кредит. Търговецът няма защо да купува на кредит стоки, тъй като той има такива и без това повече от достатъчно.

И така, ако се наруши това разширение или дори само нормалното напрежение на процеса на възпроизводството, заедно с това се появява и недостиг от кредит; става по-трудно да се получат стоки на кредит. Искането за плащане в налични пари и предпазливостта в продаването на кредит са особено характерни за онази фаза на промишления цикъл, която следва след краха. А по време на самата криза, когато всеки има какво да продаде, но не може да продаде и в същото време трябва да продаде, за да плати, масата на капитала — не на свободния и търсещ пласиране, а на стеснения в процеса на своето възпроизводство капитал — е най-голяма тъкмо когато е най-голям и недостигът на кредит (и затова е най-висок сконтовият процент за банкерския кредит). И фактически тогава вече вложеният капитал е масово незает, тъй като се е прекратил процесът на възпроизводството. Фабрики не работят, сурови материали се натрупват, готови продукти препълнят стоковия пазар. Ето защо във висша степен неправилно е подобно положение на работите да се приписва на недостиг на производителен капитал. Тъкмо през този период има излишък от производителен капитал отчасти в сравнение с нормалния, но в дадения момент съкратен мащаб на възпроизводството, отчасти в сравнение с намаленото потребление.

Да си представим, че цялото общество се състои само от промишлени капиталисти и наемни работници. Освен това да оставим настрана измененията на цените, които препятстват на значителни части от целия капитал да се възстановяват съгласно своите средни съотношения и неизбежно трябва да предизвикват временни явления на всеобщ застой при онази всеобща зависимост между различните части на процеса на възпроизводството, каквато се развива особено чрез кредита. Да оставим настрана също така и фиктивните предприятия и спекулативните обороти, поощрявани от кредита. Тогава една криза би могла да се обясни само с несъразмерност на производството в различните отрасли и с несъразмерност между потреблението на самите капиталисти и тяхното натрупване. Но както стоят нещата, възстановяването на вложените в производството капитали зависи главно от потребителната способност на непроизводителните класи, докато потребителната способност на работниците е ограничена отчасти от законите на работната заплата, отчасти от това, че работниците си намират работа само докато могат да бъдат използвани с печалба за класата на капиталистите. Последната причина на всички действителни кризи си остава винаги бедността и ограничеността на потреблението на масите в сравнение със стремежа на капиталистическото производство да развива производителните сили така, като че ли граница на тясното развитие е само абсолютната потребителна способност на обществото.

За действителен недостиг на производствен капитал, поне у капиталистически развитите нации, може да става дума само при всеобщи лоши реколти било на главни хранителни средства, било на най-важни промишлени суровини.

Но към този търговски кредит се прибавя истинският паричен кредит. Взаимното кредитиране на промишлениците и търговците се преплита с паричните заеми, които те получават от банкерите и от паричните кредитори. При сконтирането на полиците заемът е само номинален. Фабрикантът продава своя продукт срещу полица и сконтира последната при някой billbroker (поличен посредник. ред.). В действителност последният дава в заем само кредита на своя банкер, който от своя страна му дава в заем паричния капитал на своите вложители, каквито са самите промишленици и търговци, а също и работниците (чрез спестовните каси), както и получателите на поземлена рента и други непроизводствени класи. По този начин за всеки индивидуален фабрикант или търговец се избягва както необходимостта да има голям резервен капитал, така и зависимостта от действителния обратен приток на капитал. Но, от друга страна, отчасти поради манипулации с икономически полици, а отчасти поради стокови сделки само с целта да се фабрикуват полици, целият процес се усложнява до такава степен, че привидността на много солидно предприятие с непрекъснат обратен приток на капитали може спокойно да се запазва, след като в действителност обратният приток се постига само за сметка отчасти на измамени парични кредитори, отчасти на измамени производители. Ето защо предприятието винаги изглежда почти преувеличено здраво тъкмо непосредствено преди краха. Най-добро доказателство за това дават например „Reports on Bank Acts“ от 1857 и 1858 г., където всички директори на банки, търговци, с една дума, всички поканени като вещи лица начело с лорд Оверстън се поздравяваха взаимно с цветущо и здраво развитие на работите — тъкмо един месец преди да избухне кризата през август 1857 г. И странното е, че тук в своята „History of Prices“ се поддава отново и отново на тази илюзия при историческото описание на всяка отделна криза. Предприятията са винаги във висша степен здрави и работите вървят по най-блестящ начин, докато изведнъж се разразява крах.

___________

Сега да се върнем към натрупването на паричния капитал.

Не всяко увеличаване на заемния паричен капитал показва действително натрупване на капитал или разширяване на процеса на възпроизводството. Това се забелязва най-ясно във фазата на промишления цикъл, непосредствено след преживяна криза, когато заемният капитал в големи количества лежи бездеен. В такива моменти, когато процесът на възпроизводството се съкращава (в английските промишлени райони след кризата от 1847 г. производството се съкрати с една трета), когато цените на стоките достигат най-ниската си точка, когато духът на предприемчивостта е парализиран, има ниско равнище на лихвения процент, което в дадения случай показва само увеличаване количеството на заемния капитал тъкмо поради съкращението и парализирането на промишления капитал. При спадане на стоковите цени, намаляване на оборотите и съкращаване на капитала, вложен в работна заплата, се изискват, разбира се, по-малко средства за обръщение; от друга страна, след като са ликвидирани задграничните дългове отчасти чрез отлив на златото, отчасти чрез фалити, няма вече нужда от добавъчни пари за функцията като световни пари; най-сетне обемът на операциите по сконтирането на полиците се съкращава заедно със съкращаването на броя и на сумите на тези полици — всичко това е очевидно. Ето защо търсенето на заемен паричен капитал — било като средство за обръщение, било като платежно средство — се намалява (за нови капиталовложения още не става дума) и затова количеството на заемния капитал става сравнително обилно. Но същевременно, както ще бъде показано впоследствие, и предлагането на заемен паричен капитал при такива обстоятелства положително се увеличава.

Така, след кризата от 1847 г. имаше „съкращение на оборотите и голям излишък от пари“ („Comm. Distress“ 1847—1848. Evidence N 1664), лихвеният процент бе много нисък вследствие на „почти пълното унищожаване на търговията и почти пълната липса на възможност да се вложат пари“ (пак там, стр. 45, № 231. Показание на Ходжстън, директор на Кралската банка в Ливърпул). Какви нелепости съчиняват тези господа (а Ходжсън при това е един от най-добрите), за да си обяснят това, се вижда от следната фраза:

«Затруднението (1847 г.) възникна вследствие на действително намаляване на паричния капитал в страната, което бе предизвикано отчасти от необходимостта да се заплаща в злато вносът от всички страни на света, отчасти от превръщането на оборотния капитал (floating capital) в основен» [пак там, стр, 39, №466].

По какъв начин превръщането на оборотния капитал в основен може да намали паричния капитал на страната, съвсем не може да се разбере, тъй като например при строежа на железопътни линии, където главно се е влагал капитал по онова време, нито златото, нито банкнотите се употребяват като материал за правене на виадукти или за изготвяне на релси, а парите, получени срещу железопътните акции — доколкото те са се депозирали просто като платежни вноски, — са функционирали подобно на всички други депозирани в банката пари и, както бе показано по-горе, дори са увеличавали за известно време количеството на давания в заем паричен капитал; а доколкото парите действително са се влагали в строеж, те са циркулирали в страната като покупателно и платежно средство. Паричният капитал би могъл да бъде засегнат от превръщането на оборотния капитал в основен само доколкото основният капитал не е износен артикул, така че поради невъзможността на износа отпада и свободният капитал, който се образува от полученото за изнесени артикули, следователно отпадат и постъпленията в налични пари или в кюлчета. Но в разглеждания период и английски износни артикули в големи количества са лежали непродаваеми в складовете на задграничните пазари. При търговците и фабрикантите от Манчестър и други места, трайно вложили част от нормалния капитал на своите предприятия в железопътни акции и поради това попаднали при по-нататъшното водене на своите работи в зависимост от заемния капитал, действително техният floating capital беше фиксиран и те трябваше да понесат последиците от това. Но би било същото, ако те биха вложили капитал, принадлежащ на техните предприятия, но изтеглен из тях, не в железници, а например в мини, чиито продукти — желязо, въглища, мед и т.н. — сами представляват floating capital. — Действителното намаление на свободния паричен капитал поради лоша реколта, внос на зърнени храни и износ на злато естествено бе събитие, което нямаше нищо общо с железопътните спекулации.

«Почти всички търговски фирми бяха започнали повече или по-малко да изтощават своите предприятия, за да влагат парите си в железниците.» [Пак там, стр. 42]. — «Толкова обширните заеми, дадени на железниците от търговските фирми, подбудиха последните да се опират твърде много на банките чрез сконтиране на полици за по-нататъшно водене на своите търговски работи.» — (Същият Ходжсън, пак там, стр. 67.) «В Манчестър в резултат на железопътните спекулации мнозина претърпяха грамадни загуби.» (Р. Гарднър, нееднократно цитиран в „Капиталът“, кн. I, гл. XIII, 3, с3 и други места; показание № 4884, пак там).

Главна причина за кризата от 1847 г. бе колосалното препълняне на пазара и безграничната спекула в търговията с източноиндийски стоки. Но и други обстоятелства доведоха до крах много богати фирми в този отрасъл:

«Те имаха обилни средства, но не можеха да ги направят ликвидни. Целият техен капитал бе обвързан в поземлена собственост на о. Маврикий или в индигови и захарни заводи. Когато те след това поеха задължения в размер 1 500 000 — 600 000 ф.ст., те нямаха свободни средства да си платят полиците и в края на краищата се оказа, че за да си платят полиците, те трябва да разчитат изцяло на кредита» (Ч. Търнър, крупен източноиндийски търговец в Ливърпул, № 730, пак там).

По-нататък имаме показанията на Гарднър (№ 4872, пак там):

«Веднага след сключването на китайския договор за страната се откриха толкова широки перспективи за колосално разширение на нашата търговия с Китай, че в добавка към всички наши вече съществуващи фабрики бяха построени множество крупни фабрики специално с цел да произвеждат най-много търсещи се на китайския пазар памучни тъкани. — 4874. Как завърши тази работа? — С най-голямо разорение, което не се поддава на описание; аз не мисля, че за целия износ през 1844—1845 г. за Китай е било получено обратно повече от 2/3 от цялата сума; тъй като чаят е главният артикул на обратния износ и тъй като нас ни обнадеждваха много, ние, фабрикантите, с увереност разчитахме на голямо понижение на митото върху чая.»

И ето пред нас е наивно изразеното характерно кредо на английските фабриканти:

«Нашата търговия на чуждестранния пазар не се ограничава от способността па последния да купува стоките, а е ограничена тук, в нашата страна, от нашата способност да потребяваме продуктите, които получаваме в замяна срещу нашите промишлени изделия.»

(Сравнително бедните страни, с които Англия търгува, биха могли, естествено, да заплатят и да потребят всякакво количество английски фабрикати, а ето че богатата Англия за съжаление не е способна да асимилира продуктите, получени в замяна срещу нейния износ.)

«4876. Аз отначало изнесох някои свои стоки, които бяха продадени със загуба от около 15%; при това аз бях напълно убеден, че моите агенти ще закупят чай по такава цена, при която препродажбата тук ще даде печалба, достатъчно голяма за покриване на тази загуба; но вместо печалба аз търпях понякога загуба 25 и дори 50%. — 4877. Изнасят ли фабрикантите за своя сметка? — Предимно търговците, както се вижда, бързо се убедиха, че от тази работа нищо не излиза, и потече поощряваха фабрикантите към самостоятелно изпращане на продукти, отколкото сами вземаха участие в нея.»

Напротив, през 1857 г. загубите и фалитите паднаха предимно върху търговците, тъй като този път фабрикантите им предоставиха да препълват чуждите пазари „за собствена сметка“.

______________

Паричният капитал може да се увеличи поради обстоятелството, че с разширението на банковото дело (виж по-долу примера на Ипсуич, където в течение на няколко години непосредствено преди 1857 г. влоговете на фермерите се учетвориха) онова, което по-рано е било съкровище на частно лице или монетен запас, винаги се превръща за определен срок в заемен капитал. Такова нарастване на паричния капитал толкова малко изразява нарастване на производствения капитал, колкото например увеличаването на влоговете в лондонските акционерни банки, след като тези банки започнаха да плащат лихви върху влоговете. Докато мащабът на производството си остава неизменен, това нарастване предизвиква само изобилие на заемния паричен капитал в сравнение с производителния. Оттук ниското равните на лихвата.

Когато процесът на възпроизводство отново достигне състояние на разцвет, което предшества прекомерното напрежение, то търговският кредит достига извънредно силно разширение, което в такъв случай действително има отново „здравата" основа на лесно постъпващи обратни притоци на капитал и на разширено производство. При такова състояние на работите лихвеният процент е все още нисък, макар и да превишава своя минимум. Това е единственият момент, когато наистина може да се каже, че ниският лихвен процент и следователно относителното обилие на заемния капитал съвпада с действително разширение на промишления капитал. Леснината и равномерността на обратния приток на капитали, свързан с разширяването на търговския кредит, осигурява, въпреки засилилото се търсене, предлагането на заемен капитал и препятства повишаването на равнището на лихвения процент. От друга страна, едва сега започват да играят забележима роля онези рицари на печалбата, които водят работите без запасен, дори и изобщо без всякакъв капитал и затова оперират всецяло с помощта на паричния кредит. Към това се прибавя и голямото нарастване на основния капитал във всички форми и откриването на маса нови крупни предприятия. Лихвата се повишава сега до своята средна височина. Своя максимум тя достига пак, когато се разразява новата криза, кредитът внезапно пресекна, платежите се прекратяват, процесът на възпроизводството се парализира и с гореспоменатите изключения наред с почти абсолютната липса на заемен капитал настъпва изобилие на бездеен промишлен капитал.

Следователно движението на заемния капитал, както се изразява в колебанията на лихвения процент, общо взето, протича в посока, обратна на

движението на промишления капитал. Фазата, в която ниският, но превишаващ своя минимум лихвен процент съвпада с „подобряването“ и с нарастващото след свършването на кризата доверие, и особено фазата, когато то достига своята средна величина — средата, еднакво отдалечена от минимума и максимума, — само тези два момента изразяват съвпадане на изобилен заемен капитал и голямо разширение на промишления капитал. Но в началото на промишления цикъл ниският лихвен процент съвпада със съкращаване, а в края на цикъла високият лихвен процент съвпада с изобилие на промишлен капитал. Ниският лихвен процент, съпровождащ „подобрението“, свидетелства, че търговският кредит само в малка степен се нуждае от банков кредит, тъй като все още стои на собствените си нозе.

С този промишлен цикъл работата стои така, че щом е даден първият тласък, едно и същи

оборот трябва периодично да се възпроизвежда8). В състоянието на депресия производството спада по-ниско от стъпалото, което то е достигнало в предшестващия цикъл и за което сега е положена техническата основа. При разцвета — средния период — производството се развива по-нататък върху тази основа. През периода на свръхпроизводството и на мошеничествата то в най-висока степен напряга производителните сили отвъд капиталистическите граници на производствения процес.

Очевидно е от само себе си, че през периода на кризата не достигат платежни средства.

Поради рентабилността при преобразуването си полиците са заели мястото на метаморфозата на самите стоки и тъкмо в такова време толкова повече, колкото повече фирми са оперирали само на кредит. Невежо и нелепо банково законодателство — като законите от 1844—1845 г. — може да засили паричната криза. Но никакво банково законодателство не може да премахне тази криза.

При такава система на производство, където всички взаимоотношения на процеса на възпроизводството почиват върху кредита, ако кредитът внезапно се прекрати и е валидно само плащането в налични пари, трябва очевидно да настъпи криза, необикновено голямо търсене на платежни средства. Затова на пръв поглед цялата криза се представя само като кредитна криза и парична криза. И наистина въпросът се заключава само в това, как да се превърнат полиците в пари. Но тези полици представляват в повечето случаи действителни покупки и продажби, чието разширение далеч отвъд пределите на обществената потребност лежи в края на краищата в основата на цялата криза. Обаче наред с това грамадна маса от тия полици представлява просто мошенически операции, които сега разкриват своя истински характер и се пукват; по-нататък, спекулации, предприети с чужд капитал и претърпели крах; най-после, стокови капитали, които са обезценени или дори съвсем не могат да бъдат продадени; или обратен приток на капитали, който никога вече не може да се осъществи. Цялата тази изкуствена система на насилствено разширяване на процеса на възпроизводството не може, естествено, да се оздрави с това, че някоя банка, например Английската банка, със своите книжни пари даде на всички спекуланти недостигащия им капитал и купи всички обезценени стоки по тяхната предишна номинална стойност. Впрочем тук всичко се представя в изопачен вид, тъй като в този книжен свят никъде не се показват реалната цена и нейните реални моменти, а фигурират само кюлчета звонкови пари, банкноти, полици, ценни книжа. Това става особено в центровете, където са струпани паричните сделки на страната, както например Лондон; целият процес става непонятен; вече по-малко в производствените центрове.

Впрочем по повод на прекомерното изобилие на промишлен капитал, което се наблюдава по време на кризи, следва да се отбележи: стоковият капитал всъщност е същевременно и паричен капитал, т. е. определена стойностна сума, изразена в цената на стоката. Като потребителна стойност той е определено количество определени предмети за потребление и последните в момент на криза се оказват в излишък. Но като паричен капитал в себе си, като потенциален паричен капитал, той е подложен на постоянни разширения и съкращения. В навечерието и по време на кризата стоковият капитал в качеството си на потенциален паричен капитал се съкращава. За своите притежатели и техните кредитори (както и като гаранция на полиците и заемите) той представлява по-малко паричен капитал, отколкото през периода, когато е бил купен и когато са се извършвали основаните върху него сконтови и заложни операции. Ако именно такъв е смисълът на твърдението, че паричният капитал на дадена страна в период на депресия се намалява, то това е тъждествено с констатирането, че цените на стоките са спаднали. Впрочем такова рязко спадане на цените само уравновесява тяхното предишно надуто покачване.

Приходите на непроизводствените класи и на всички онези, които живеят от фиксирани доходи, остават в по-голямата си част неизменни през периода на надуването на цените, което върви ръка за ръка със свръхпроизводството и с прекомерната спекула. Ето защо тяхната потребителна способност относително намалява, а заедно с това намалява и способността им да възстановяват онази част от общата сума на възпроизводството, която нормално би трябвало да влезе в тяхното потребление. Дори ако номинално тяхното търсене остане неизменно, в действителност то намалява.

Относно вноса и износа е необходимо да се отбележи, че една след друга всички страни се въвличат в кризата, и тогава се оказва, че всички те, с малки изключения, са изнесли и са внесли премного и следователно платежният баланс е неблагоприятен за всички, така че в действителност работата не е до платежния баланс. Например Англия страда от отлив на златото. Тя е внесла премного. Но същевременно всички други страни са препълнени с английски стоки. Следователно те също са внесли премного или в тях са внесли премного. (Разбира се, има разлика между страната, която изнася на кредит, и страните, които малко или никак не изнасят на кредит. Затова пък последните внасят на кредит; а това не става само в случай, че стоките се изпращат там на консигнация.) На първо място кризата може да избухне в Англия, в страната, която най-много отпуска кредит и най-малко се ползва от такъв, тъй като платежният баланс, балансът на платежите, чийто срок е настъпил и които. незабавно трябва да бъдат ликвидирани, за нея е неблагоприятен, макар общият търговски баланс да е благоприятен. Това последно обстоятелство се обяснява отчасти с отпускания от нея кредит, отчасти с масата на дадените от нея назаем капитали в чужбина, вследствие на което има голям обратен приток от стоки независимо от обратния приток, обусловен от същинските търговски операции. (Понякога кризата е започвала и в Америка, страната, която най-много от всички други се ползва от английски търговски и капиталов кредит.) Крахът в Англия, започващ и съпътстван с отлив на златото, уравняваа платежния баланс на Англия отчасти посредством банкрут на нейните вносители (за което ще стане дума по-долу), отчасти с това, че в чужбина на евтини цени се пласира част от нейния стоков капитал, отчасти чрез продаване на чуждестранни ценни книжа, купуване на английски ценни книжа и т.н. Но идва редът на някоя друга страна. Платежният баланс за нея в даден момент е бил благоприятен; но разликата в сроковете, която съществува в обикновено време между платежния и търговския баланс, сега отпада или във всеки случай се съкращава поради кризата: всички платежи трябва да бъдат извършени веднага. Същата история се повтаря сега и тук. В Англия сега има прилив на злато, в другата страна — отлив. Онова, което в една страна се проявява като свръхвнос, в другата се явява като свръхизнос, и обратно. Но свръхвнос и свръхизнос е имало във всички страни (ние говорим тук не за

слаба реколта и т.н., а за всеобща криза), т. е. имало е свръхпроизводство, на което са съдействали кредитът и съпровождащото последния всеобщо надуване на цените.

През 1857 г. избухна кризата в Съединените щати. Последва отлив на златото от Англия в Америка. Но щом надуването на цените в Америка престана, последва криза в Англия и отлив на златото от Америка в Англия. Същото произлезе между Англия и континента. Платежният баланс през период на всеобща криза е неблагоприятен за всяка нация, поне за всяка търговски развита нация, но този неблагоприятен платежен баланс винаги, както при стрелба но взводно, се наблюдава последователно у една нация след друга, когато й дойде ред за плащане, и кризата, щом като избухне в някоя страна, например в Англия, сбива тия срокове в много кратък период. Тогава се изяснява, че всички тези нации едновременно са изнесли прекомерно (следователно са свръхпроизвели) и премного са внесли (следователно са свръхтъргували), че във всички тях цените са били прекомерно надути, а кредитът — свръхнапрегнат. И навсякъде произлиза еднакъв крах. Явлението на отлив на златото се забелязва след това във всички страни поред и именно със своята всеобщност доказва: 1) че отливът на златото представлява само явление на кризата, а не нейна причина, 2) че редът, в който той настъпва у различните нации, само показва кога за всяка от тях дохожда рейдът да приключи своите сметки с небето, кога у тях е настъпила кризата и нейните скрити елементи достигат до взрив.

За английските автори-икономисти е характерно — а заслужаващата да бъде спомената икономическа литература от 1830 г. насам се свежда главно до литература за currency (паричното обръщение. ред.), кредита, кризите, — че те разглеждат износа на благородни метали

през периода на кризата, въпреки изменението на валутния курс, изключително от гледна точка на Англия като чисто национално явление и съвсем си затварят очите пред факта, че когато тяхната банка през периода на кризата повишава лихвения процент, то и всички други европейски банки правят същото, и че ако днес в Англия се разнасят вопли по повод на отлива на златото, то утре те ще се разнесат в Америка, в други ден — в Германия и Франция.

През 1847 г. „бе нужно да се погасят текущите задължения па Англия“ (главно за зърнени храни). „За нещастие, в по-голямата си част те се погасяваха чрез 36 Отдел пети. — Разпадане на печалбата на лихва и предприемачески доход банкрутиране.“ {Богатата Англия си развърза ръцете с помощта на банкрута по отношение на континента и Америка.} „А доколкото те не бяха ликвидирани чрез банкрут, погасяваха ги чрез износ на благородни метали“ („Report of Committee on Bank Acts", 1857).

И така, доколкото кризата в Англия се изостря от банковото законодателство, това законодателство е средство, с помощта на което през период на глад се измамват нациите, които изнасят зърнени храни, отначало по отношение на зърнените храни, а след това по отношение на парите за зърнените храни. Забрана на износа на зърнени храни през такова време представлява за страни, които сами повече или по-малко страдат от поскъпване, много рационално средство за борба против този план на Английската банка „да погасява задълженията“, предизвикани от вноса на зърнени храни, „посредством банкрут“. Много по-добре е, ако производителите на зърнени храни и спекулантите загубят част от своята печалба в полза на страната, отколкото ако те загубят своя капитал в полза на Англия.

От казаното следва, че стоковият капитал, през време на криза и изобщо когато работите са в застой, в значителна степен губи свойството си да представлява потенциален паричен капитал. Същото важи за фиктивния капитал, за лихвоносните ценни книжа, доколкото те самите се обръщат на борсата като парични капитали. При повишаване на лихвата тяхната цена спада. Тя спада още и вследствие на общия недостиг на кредит, който заставя техните собственици да ги изнасят на пазара в големи количества, за да се сдобият с пари. Най-сетне, цената на акциите спада отчасти поради намаляването на доходите, за. които тези акции са удостоверения, отчасти поради мошеническия характер на предприятията, които те доста често представляват. При кризи този фиктивен паричен капитал се намалява извънредно много и същевременно за неговите притежатели се намалява възможността да получават срещу него пари на пазара. Намаляването на паричните наименования на тези ценни книжа в курсовия бюлетин съвсем не засяга обаче действителния капитал, който те представляват, но твърде силно засяга платежоспособността на техните притежатели.

2-3

(горе)

ГЛАВА ТРИДЕСЕТ И ПЪРВА

ПАРИЧЕН КАПИТАЛ И ДЕЙСТВИТЕЛЕН КАПИТАЛ. II

(Продължение)

Ние все още не сме свършили с въпроса, в каква степен на трупването на капитала във формата на заемен паричен капитал съвпада с действителното натрупване, с разширяването на процеса на възпроизводството.

Превръщането на пари в заемен паричен капитал е много по-проста история, отколкото превръщането на парите в производителен капитал. Но тук трябва да разграничаваме две неща:

1) простото превръщане на пари в заемен капитал;

2) превръщането на капитал или на доход в пари, които на свой ред се превръщат в заемен капитал.

Само при условието, посочено в последния пункт, може да има положително натрупване на заемен капитал, съвпадащо с действителното натрупване на промишления капитал.

2-4

(горе)

1) ПРЕВРЪЩАНЕ НА ПАРИ В ЗАЕМЕН КАПИТАЛ

Ние видяхме вече, че е възможно натрупване, прекомерно изобилие на заемен капитал, свързано с производителното натрупване, само доколкото то е обратно пропорционално на последното. Това е налице в две фази на промишления цикъл, а именно, първо, в оня период, когато промишленият капитал в двете форми — като производителен и стоков капитал — намалява, следователно в началото на цикъла след кризата; и, второ, в периода, когато е започнало подобрението, но търговският кредит още малко прибягва до банков кредит. В първия случай паричният капитал, който по-рано се е употребявал в производството и търговията, се явява като свободен заемен капитал; във втория случай той се явява като капитал, който намира приложение в увеличаващи се размери, но по много нисък лихвен процент, тъй като сега промишленият и търговският капиталист диктува условията на паричния капиталист. Излишъкът от заемен капитал в първия случай изразява застой на промишления капитал, във втория случай — сравнителна независимост на търговския кредит от банковия кредит, която почива върху безпрепятствения обратен приток на капитал, кратките срокове на кредита и преобладаващата работа със собствен капитал. Спекулантите, разчитащи на чужд кредитен капитал, още не са потеглили в поход; хората, работещи със собствен капитал, са още далеч от операциите, които се водят почти изцяло на кредит. В първата фаза изобилието от заемен капитал изразява пряката противоположност на действителното натрупване. Във втората фаза то съвпада с новото разширение на процеса на възпроизводството, съпровожда го, обаче не е негова причина. Изобилието от заемен капитал вече намалява, макар и само относително, в сравнение с търсенето. В двата случая на разширяването на действителния процес на натрупване благоприятства обстоятелството, че ниската лихва, която в първия случай съвпада с ниски цени, във втория — с бавно растящи цени, увеличава онази част от печалбата, която се превръща в предприемаческа печалба. В още по-голяма степен това става при повишаване на лихвата до нейното средно равнище в периода на максималния разцвет, тъй като тук, макар лихвата и да се увеличава, все пак това става не пропорционално на печалбата.