Page 31 - КАРЛ МАРКС – „КАПИТАЛЪТ“ (ТОМ 3, ЧАСТ 2, ОТДЕЛ 7)

P. 31

ведените в това подразделение доходи = работна заплата + печалба +

рента.

В подразделение I продуктът по форма се състои от същите съставни

части. Но частта, която образува тук доход, т.е. работна заплата + пе-

чалба + рента, накратко, променливата част на капитала+принадената

стойност, се потребява тук не в натуралната форма на продуктите на

това подразделение I, а в продуктите на подразделение II. Следователно

стойността на доходите на подразделение I трябва да бъде потребена в

онази част от продуктите на подразделение II, която образува подлежа-

щия на възстановяване постоянен капитал на това подразделение.

Частта от продукта на подразделение II, която трябва да възстанови пос-

тоянния капитал на това подразделение, се потребява в натуралната й

форма от работниците, капиталистите и поземлените собственици на

подразделение I. Те разходват доходите си за този продукт II. От

друга страна, продуктът на подразделение I, доколкото представлява до-

ходът на подразделение I, производително се консумира в натуралната

му форма от подразделение II, чийто постоянен капитал той възстано-

вява in natura. И, най-после, разходваната постоянна част на капитала

на подразделение I се възстановява от собствените продукти на това

подразделение, които се състоят именно от средства на труда, сурови и

спомагателни материали и т.н., възстановява се отчасти чрез обмен

между капиталистите от I, отчасти в резултат на това, че някои от тези

капиталисти могат непосредствено да приложат собствения си продукт

отново като средство за производство.

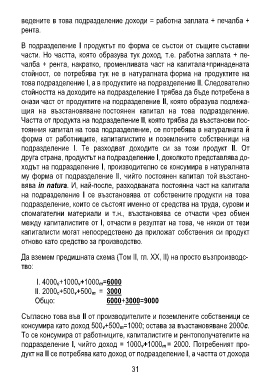

Да вземем предишната схема (Том II, гл. XX, II) на просто възпроизводс-

тво:

I. 4000с+1000v+1000m=6000

II. 2000с+500v+500m = 3000

Общо: 6000+3000=9000

Съгласно това във II от производителите и поземлените собственици се

консумира като доход 500v+500m=1000; остава за възстановяване 2000с.

То се консумира от работниците, капиталистите и рентополучателите на

подразделение I, чийто доход = 1000v+1000m = 2000. Потребеният про-

дукт на II се потребява като доход от подразделение I, а частта от дохода

31